/cloudfront-us-east-2.images.arcpublishing.com/reuters/QBY6RQGA5ZNIFNB662MNZGXG5I.jpg "La Fed camina sobre la cuerda floja entre una gran brecha laboral y una inflación creciente")

WASHINGTON, 15 jun (Reuters) – Funcionarios de la Reserva Federal se reunirán esta semana en medio de tensiones constantes entre sus dos objetivos principales, ya que la inflación aumenta más rápido de lo esperado, incluso cuando millones de estadounidenses todavía están fuera más de un año después del brote de la pandemia de coronavirus. desempleados.

En una nueva declaración de política y pronósticos económicos que se publicarán el miércoles, se espera que la Reserva Federal señale una fortaleza continua en la economía y reconozca las conversaciones iniciales entre sus formuladores de políticas sobre cuándo y qué tan rápido se reducirá su programa masivo de compra de bonos en 2020 para combatir el recesión provocada por la pandemia.

Los formuladores de políticas también actualizarán sus puntos de vista sobre cuándo la Fed debería elevar su referencia de tasa de interés a corto plazo cercana a cero desde los niveles actuales, con los mercados enfocados en si el grupo central de funcionarios del banco central retrasará una subida de tasas esperada inicial hasta 2023 desde 2024. dijo la última ronda de extrapolaciones en marzo.

La Fed caminará sobre una línea muy fina ya que se ha comprometido firmemente a utilizar sus herramientas de política monetaria para recuperar los empleos perdidos por la pandemia, pero es consciente de los rumores dentro de sus filas sobre la posibilidad de que la economía se recupere más rápido y la inflación se haya recuperado más de esperado, aunque con menos trabajadores involucrados.

Si bien los formuladores de políticas esperan que las tensiones actuales se disipen a medida que se resuelven las complicaciones de la reapertura de las economías, la reincorporación de los trabajadores y la restauración de las cadenas de suministro, el proceso podría llevar meses. Si la Fed juzgó mal la economía posterior a la pandemia, se retrasará aún más en la preparación para aumentos de tasas más rápidos, dijo Donald Kohn, exvicepresidente de la Fed, en un evento organizado por el American Enterprise Institute la semana pasada.

El enfoque actual de la Fed en la política monetaria laxa en un intento por crear más puestos de trabajo tiene sentido con tanta gente todavía sin trabajo, dijo Kohn, pero “no está diseñado para gestionar el riesgo alcista de la inflación”.

Los últimos meses de 2021, cuando la economía se reabra por completo y haya tiempo para resolver los problemas, “serán una prueba crítica… para ver si la hipótesis de aliviar las restricciones de oferta será suficiente para controlar la inflación”. dijo Kohn.

La reunión de dos días de esta semana probablemente marque el comienzo de lo que la Fed espera que sea una salida suave y gradual de las políticas de control de la pandemia, con $ 120 mil millones en compras mensuales de activos eventualmente reducidas y eliminadas con el tiempo, seguidas de un lento aumento en Tasas de interés.

A lo largo de la pandemia, los formuladores de políticas han dicho que ese proceso llevaría años. Incluso las altas lecturas de inflación recientes fueron vistas por la mayoría en la Fed como resultado de la reapertura económica, que disminuiría por sí sola sin requerir un cambio rápido de la política monetaria abierta para respaldar la contratación y el endurecimiento gradual de la política monetaria impulsado por mayores costos de endeudamiento, lo que serviría para desacelerar la economía y mantener los precios bajo control.

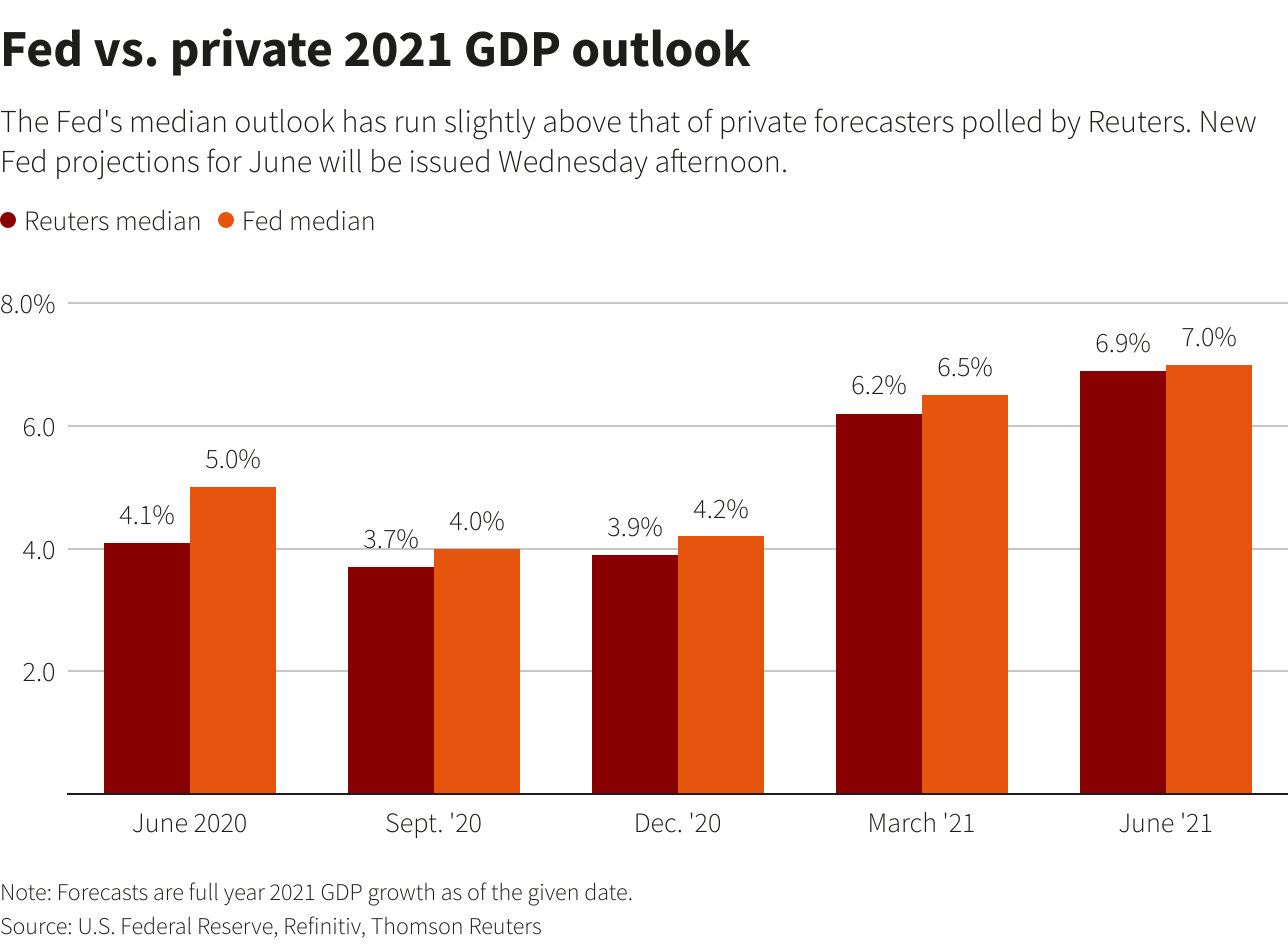

Los nuevos pronósticos económicos de los formuladores de políticas, que se publicarán el miércoles a las 2 p. m. EDT (1800 GMT) junto con la declaración de política, mostrarán cómo esas perspectivas se han modificado, si es que se han modificado, por los datos que se han desplazado en dos direcciones en los últimos meses.

En diciembre, la Fed dijo que no haría nada en ningún frente hasta que Estados Unidos hubiera logrado “un progreso sustancial adicional” en la recuperación de la pandemia.

El presidente de la Fed, Jerome Powell, en particular, ha enfatizado la nueva visión del banco central del máximo empleo como un concepto “amplio e inclusivo” que busca ver si las minorías étnicas y las mujeres, por ejemplo, están cosechando los frutos del crecimiento económico. Powell realizará una conferencia de prensa luego de la publicación de la declaración de política y la orientación el miércoles.

El progreso desde diciembre ha sido mixto y más lento de lo que esperaba la Fed. En comparación con las expectativas de crecimiento del empleo de un millón o más por mes, el crecimiento de las nóminas no agrícolas promedió 460 000 por mes en 2021. En general, la economía recuperó solo alrededor de una cuarta parte de los empleos perdidos en diciembre; La proporción de la población adulta con empleo, una medida que muchos legisladores ven como una medida clave de la salud económica, sigue siendo más de 3 puntos porcentuales más baja que antes de la pandemia, con solo una ligera mejora desde fines del año pasado.

Pero el crecimiento económico general puede haberse acelerado desde el último pronóstico de la Fed en marzo, y algunos formuladores de políticas estiman que ya ha vuelto a los niveles previos a la pandemia. El vicepresidente de la Fed, Richard Clarida, dijo recientemente que el crecimiento del producto interno bruto podría superar el 7 % este año, una cifra que está en línea con el pronóstico privado promedio del 6,9 % en una encuesta reciente de Reuters.

Una mejora en la perspectiva del PIB de la Fed también probablemente significaría una mejora en el pronóstico de desempleo para fin de año. Esto, junto con una inflación más alta, podría cambiar la forma en que el banco central piensa sobre el manejo de su meta de inflación flexible del 2%.

Las expectativas medianas de los consumidores sobre cómo será la inflación el próximo año aumentaron por séptimo mes consecutivo al 4% en mayo, frente al 3,4% de abril, según una encuesta mensual publicada por la Fed de Nueva York el lunes.

Algunos legisladores ya han señalado que creen que el programa mensual de compra de bonos ha tenido su momento y debería reducirse pronto. Y solo harían falta dos funcionarios de la Fed para cambiar de opinión sobre el momento de una primera subida de tipos para empezar a impulsar el despegue hasta 2023.

“Por primera vez en mucho tiempo nos dirigimos a la reunión de la Fed de junio esta semana con cautela”, en medio de la posibilidad de que el banco central parezca más estridente sobre la inflación y más dudoso sobre el cronograma para el endurecimiento monetario, dijo el vicepresidente Krishna Guha de ISI. Evercore escribió esta semana. “El desafío para la Fed es demostrar que” al implementar su nuevo marco centrado en el empleo, “no está cambiando… En la medida en que haya alguna información en absoluto en los datos (económicos recientes), se dirige en esa dirección de una conflicto a corto plazo entre los objetivos de empleo e inflación de la Reserva Federal”.

Información de Howard Schneider Editado por Paul Simao

Nuestros estándares: La política de confianza de Thomson Reuters.

“Jugador. Organizador. Devoto ninja de la cerveza. Experto certificado en las redes sociales. Introvertido. Explorador”.